Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

В 2021 году будет большое количество неожиданностей также изменений в отчетах. Компании избавляются от формирования деклараций в области аграрного также автотранспортного налогов, согласно ЕНВД, сведениям о среднесписочном составе. Возникнут некоторые трудности при заполнении нововведенных деклараций также передаче статистических сведений.

Декларации согласно аграрному также автотранспортному налогам сменяются уведомлениями о исчисленной сумме пошлины. Организации не избавляются от оплаты предварительных выплат, при этом им необходимо самим высчитывать сумму выплаты.

Вследствии того, что в 2021 году порядок ЕНВД аннулируется, тогда не имеется потребности оформлять декларации. В завершении плательщикам ЕНВД необходимо дать сведения за 4-й квартал 2020 года не позднее 20.01.2021 года.

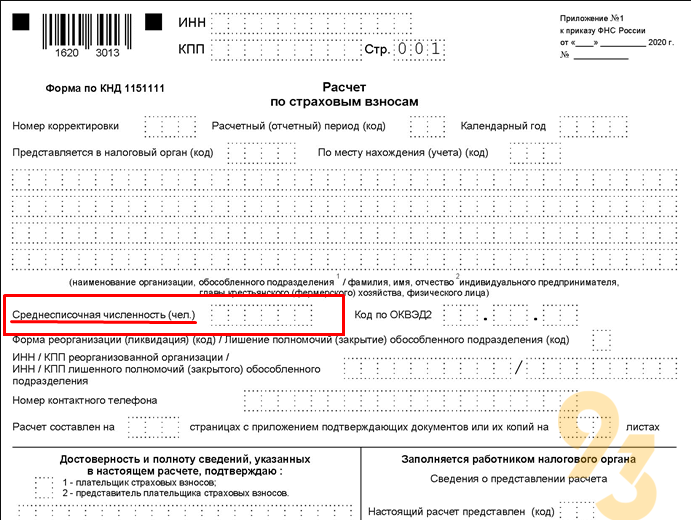

В согласовании с п. 2 ст.1 Закона от 28.01.2020 года №5-ФЗ с первого января 2021 года данные о среднем штате сотрудников станут вводить в вычисления согласно страховым вкладам. Подавать их необходимо единственный раз в год. РСВ согласно сведений о количестве работников за 2020 год следует подать не позже первого февраля 2021 года.

Постоянно оставаться и ориентироваться абсолютно во всех нововведениях относительно законов и каким образом они воплощены в программе 1С, работнику бухгалтерии сможет помочь Справочно-методологическая основа 1С, абсолютный допуск к ней обеспечит ИТС ПРОФ.

РСВ – Вычисления согласно страховым вкладам

В ст. 80 НК Российской Федерации введены правки Федерационным законодательством согласно 28.01.2020 года № 5-ФЗ, в соответствии с которым сведения о среднем штате работников позволено подавать в совокупности РСВ. Настоящее имеет отношение к сообществам с узкой ответственностью также к ИП с нанятыми сотрудником. На титульной странице намеренно учтено место с целью введения данных сведений смотреть рис.1

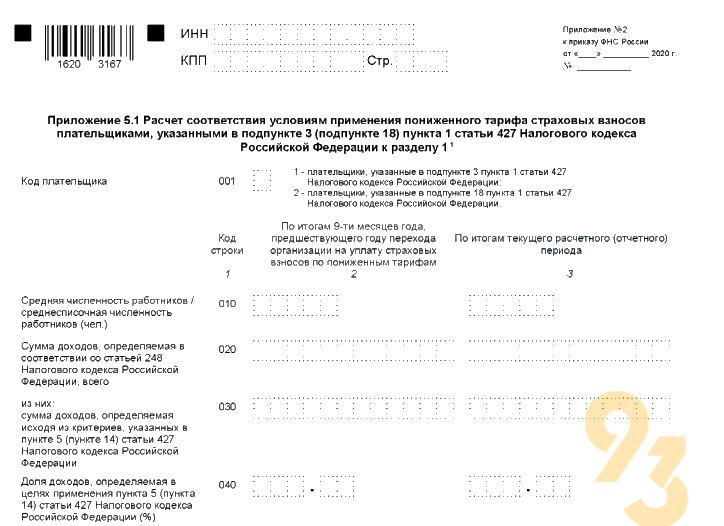

Вдобавок в 1-ый пункт включено дополнение 5.1«Вычисление соотношения обстоятельствам использования уменьшенного тарифа страховых вкладов налогоплательщиками, указанными в п. 3 (п. 18) п. 1 ст. 427 НК РФ». Такое приложение требуется фирмам, какие:

Данное дополнение специализированно также с целью иных персон, касательно каковых установлено налоговое передвижение в сторону уменьшения ставки страх вкладов вплоть до 7,6% согласно закону № 265-ФЗ от 31.07.2020 года.

Данный курс используют, в случае когда исполнены установленные критерии:

Следует заполнять разделы 2 и 3 согласно дополнения 5 к первой графе по строчкам 010-040, 050 либо 060. В этой области необходимо отметить нужную сумму с целью соотнесения с условиями использования дотационных ставок, смотри рис.2.

В соответствии с указом ФНС от 19.08.2020 года № ЕД-7-3/591@, вписаны нововведения в декларацию по части пошлины. Новейшие коды вписаны в систему наполнения декларации согласно НДС:

Сделаны последующие корректировки:

Сдать декларацию необходимо не позже 30.03.2021 года.

Приняли новейшую форму декларации 3-НДФЛ для передачи в 2021 году. Используя за основу данный бланк подают документацию ИП на ОСНО также физические лица, с целью оплаты подоходной пошлины и приобретения понижения согласно НДФЛ.

Какие внесены корректировки в декларации по НДФЛ?

Определены соответствующие временные рамки подачи документации согласно 3-НДФЛ:

Сведения о прибылях физических субъектов согласно 2-НДФЛ введены в исчисление 6-НДФЛ

Сведения о прибылях физических персон следует размещать в дополнении 1 к обновленному вычислению 6-НДФЛ, какое необходимо формировать только лишь в годичном документе 6-НДФЛ. Не аннулирована квартальная документация, по этой причине ее необходимо подавать в старом порядке. Снимают из расплаты данные о дате подлинного приобретения прибыли и вычета пошлины. Но введены графы с целью добавления даты средства рекуррентного НДФЛ, чрезмерно вычтеной пошлины, но в дополнение с целью данных за предшествующие этапы, смотри рис.3.

Документацию следует подать в первом квартале 2021 года.

Концепция прослеживаемости обязана гарантировать получение, подсчет, сохранение данных о продукции, какая надлежит прослеживаемости, и о действиях с оборачиваемостью такой продукции. Согласно проекту закона для ООО и ИП создан обновленный документ о действиях с продукцией, какую необходимо прослеживать. Проект будет неотъемлемой концепцией в интересах организаций в специализированных системах, которые не оплачивают НДС. Определены временные рамки подачи документации в каждом квартале, но не позже 25-го числа месяца, наступающего после срока отчета.

Они включают:

МСП также ИП необходимо в неотъемлемом режиме порядке подать документацию в Росстат на основании указа от 17.08.2020 года № 469. Период подачи определен до первого апреля 2021 года.

Каждый месяц с первого февраля 2021 года необходимо подавать:

В первом квартале 2021 года необходимо подать в Росстат, и выполнять это каждый квартал, соответствующую статистическую документацию о количестве и также зарплате сотрудников из различных областей функционирования:

Время от времени необходимо давать сведения согласно образца:

Помимо этого намечаются перемены образца декларации согласно УСН. Ликвидация рекомендована единичным группам плательщиков декларации, которым даются дотационные ставки на пошлину в соответствии с районными законами. Однако данные перемены на стадии разработки законодателями.

Подпишите соглашение и постоянно оставайтесь и ориентируйтесь абсолютно во всех нововведениях относительно законов. Получайте абсолютный допуск к программе 1С, что окажет помощь работнику бухгалтерии и облегчит процедуру формирования отчетности.

Яндекс 360 для бизнеса представляет собой настоящий виртуальный офис, который дарит Вашей команде доступ к корпоративной почте, календарю, облачному хранилищу,…

Согласно последним изменениям в законодательстве, в частности Закону от 04.08.2023 г. № 427-ФЗ, был внесен новый пункт в статью 431…

Плательщики налога на упрощенной системе налогообложения (УСН) обязаны не забыть подать в налоговую инспекцию уведомление о суммах рассчитанных авансов по…