Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

В настоящее время для успешного функционирования бизнес процессов хозяйствующим субъектам необходимо проводить контроль активов и пассивов организации. В подобных случаях на помощь приходит управленческий баланс, который является механизмом ведения капитала, благодаря ему устанавливается стабильность и состоятельность в бизнесе.

Так в отношении бухгалтерского баланса можно смело сказать, что это система отображающая эквивалентность совокупного сальдо согласно дебету активных счетов к совокупному сальдо касательно пассивных счетов. При этом, применительно к учету роль балансовых счетов заключается в помесячном правильном учитывании разных активов и поручительств выделением дохода либо расхода в завершение цикла.

Согласно механизму ведения административного учета в отношении расходов и доходов, то их нет необходимости отображать как обособленную статью. Данное связано с тем, что они не создают накопления и не располагают остатком, однако при учете представляет интерес оборот по ним.

Чтобы проанализировать параметры со значительной конкретизацией и логистикой, то требуется детально изучать управленческий баланс в области разных принципов и приоритетов. Как правило в таком балансе расходы и доходы формируются в течении определенного промежутка.

Разумеется, ресурсы, имеющиеся в распоряжении фирмы в данный период, являются ее активом. К примеру, возможно подсчитать в целом необходимую сумму существующих средств в банке либо кассе, узнав разницу между активами и пассивами, осуществив вычитание, результатом станет число отображающее количество средств фирмы в определенный временной период.

Другое дело пассивы, которые представляют собой персональные просрочки организации в отношении третьих особ.

С целью определения экономического эффекта деятельности в течении месяца, то необходимо исчислить активы, согласно предоставленному способу, на первое число данного месяца, потом проделать такую операцию на последнее число того же месяца и затем найти между ними разницу, что и станет показателем работы. Это отобразит как работала фирма: был ли доход либо получили ущерб.

В свою очередь подобные исчисления возможно осуществлять за разные временные промежутки: ежедневно, ежемесячно, ежеквартально, ежегодно. Причем в таком расчете предусматриваются все нужные активы помимо доходов, приобретенный от осуществления сервиса либо реализованной продукции. В частности активы рассматриваемые управленческим учетом идентичны реальным активам, представляющим собой финансовые ресурсы, долги контрагентов, товары в складских помещениях, главные ресурсы, активы нематериального вида.

Обращаем ваше внимание на тот момент, что до начала создания управленческого баланса следует сделать выбор какие задачи он преследует, каким пользователям необходим, что при его поддержке возможно решить в бизнес-процессе.

Кроме того немаловажно установить временные параметры создания подобных документов в связи с тем, что это влияет на затраты времени и зависит от частоты формирования отчета так, как данный процесс требует усилий и времени, ему присущи свои сложности.

Отметим, что формируя управленческий баланс допустимо опираться на типовой, предписанный законом баланс в бухгалтерии. Однако в такой ситуации касательно статей активов и пассивов, то их для управленческого баланса группируют по-иному, а именно, согласно типов работ. Таким образом в балансе станут заключаться сведения соответственно следующих типов работ: по операционной, по капиталовложениям и финансовой.

Так в отношении статей входящих в типичный баланс, то они прикрепляются к сгруппированным разновидностям работ, которые в свою очередь определяются управленческим балансом.

Проведем анализ образца касательно сведений сопряженных с основным капиталом.

В случае когда операция имеет отношение к капиталовложениям то, тогда ее функции связаны с активами и главными ресурсами, при этом пассивы представляют собой вкладывание инвестиций в основной капитал.

В свою очередь операционный вид работы включает основной капитал, что в разбираемый временной промежуток размещен в деятельности, то есть капитал в обороте. Помимо прочего, подобный капитал причисляет к себе непродолжительные поручительства и нынешние активы фирмы.

Также важно обратить внимание, что формируя административный баланс надо установить что он действительно будет представлять, какими статьями и сведениями его наполнить, что предусмотреть для расчета параметров. Вдобавок подобная информация станет базовой основой при формировании запланированного баланса за востребованный отрезок времени.

Таким образом после завершения данного промежутка можно приступать к формированию фактического управленческого баланса. Проделав данную процедуру, необходимо осуществить проверку на наличие расхождений согласно баланса «план-факт» и найти причину их возникновения. Разумеется в будущем следует устранить воздействие фактов несоблюдения запланированного баланса.

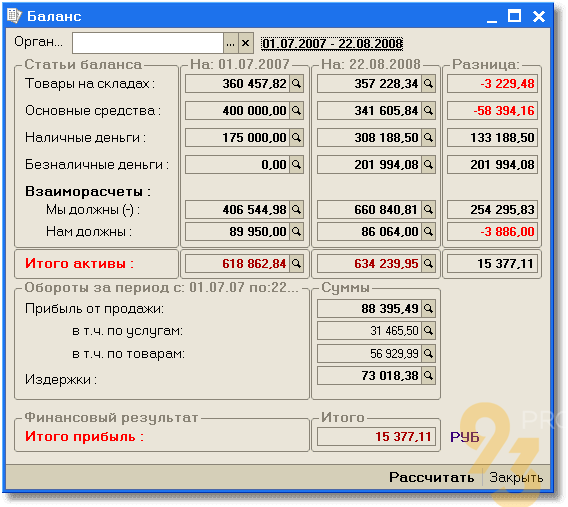

В образце рассмотрим как сформирован управленческий баланс в программе 1С:

Данный образец наглядно показывает, что в начальный момент учетного этапа баланс составлял 618 862,84 рублей, в завершении этапа стал 634 239,95 рублей. Вычисленная разность между начальным и конечным значениями представляет собой чистый доход в размере 15 377,11 рублей.

Можно отметить, что фирма имеет возможность одновременно при формировании управленческого баланса рассчитать доход, используя в основе потери, которые возникают во время осуществления оборота средств и параллельно учитывать доход. Анализируя образец можно сделать вывод, что выполненная фирмой реализация имеет эффект, о чем свидетельствует приобретенный доход в сумме 88 395,49 рублей.

В частности в результате такой операции на затраты израсходовано 73 018,38 рублей. Осуществив выделение потерь из доходов, можно заключить, что доход в чистом виде составил 15 377,11 руб.

Таким образом относительно управленческого баланса то видно, что он разработан правильно так, как чистый доход за данный промежуток равновелик доходу за вычетом потерь. В тоже время сумма прибыли равняется разности среди активов в конце и начале месяца.

Как видно из показанного образца, то тождественность соблюдается, на основании данного возможно утверждать, то что административный баланс разработан успешно. Теперь руководство компании сможет применять эти сведения при вынесении необходимых административных заключений.

Вам необходимо установить, настроить, доработать, обновить 1С? Звоните наши эксперты придут вам на помощь, окажут необходимую консультацию!

Яндекс 360 для бизнеса представляет собой настоящий виртуальный офис, который дарит Вашей команде доступ к корпоративной почте, календарю, облачному хранилищу,…

Согласно последним изменениям в законодательстве, в частности Закону от 04.08.2023 г. № 427-ФЗ, был внесен новый пункт в статью 431…

Плательщики налога на упрощенной системе налогообложения (УСН) обязаны не забыть подать в налоговую инспекцию уведомление о суммах рассчитанных авансов по…