Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Стало известно, что с 2021 года дано начало применению прогрессивной сетки НДФЛ и в настоящее время с прибыли свыше 5 млн. рублей пошлина взимается согласно курса 15%. Разумеется, данную ситуацию надо отразить в настройках разрешения 1С:ЗУП, чтобы в дальнейшем корректно вычислять размер подоходной пошлины.

В этом году на базе Закона от 23.11.2020 года № 372-ФЗ введены поправки в гл. 23 НК Российской Федерации. В настоящее время ставки согласно НДФЛ для отечественных субъектов:

Важно! Совокупность прибыли вычисляется согласно возрастающей начиная с первого января текущего года.

Отметим, что такие тарифы употребляются касательно прибыли субъекта, для которой облагаемые пошлиной основы исчисляются раздельно, в согласовании с п. 2.1 ст. 210 НК, от:

Обратите внимание, что расчет облагаемой пошлиной основы по НДФЛ согласно подобным прибылям учитывает удержания пошлины в согласовании со ст. 218-221 НК.

Согласно положений указанных в п.1.1 ст. 224 НК, по курсу 13%, не принимая во внимание повышение тарифа до 15%, в текущем году обкладываются и прибыли граждан в случае реализации собственности или ее части, передачи недвижимости согласно дарственного соглашения, зачисления согласно страховых соглашений либо пенсионной поддержки.

Кроме того, согласно ст. 224 НК определен курс 13% по НДФЛ для конкретной категории иностранных граждан, к которым принадлежат ниже приведенные особы:

Так в отношении расчета НДФЛ согласно ставок 13% и 15%, то его осуществляют тождественно для лиц, которые являются резидентами также и тех кто не является резидентом. При этом пошлина рассчитывается на момент приобретения прибыли, определенной согласно норм в соответствии со ст. 223 НК. Вдобавок, налог исчисляется по нарастающей с начала текущего года с учетом удержанных ранее уплат.

В случае, когда физ персона получает прибыль, не превышающую 5 млн. рублей, от разного количества налоговых агентов, то по завершению периода времени ИФНС исчисляет пошлину из совокупной оплаты завышения прибыли с 5 млн. рублей. В свою очередь, сотрудники налоговой службы посылают плательщику налогов надлежащее извещение.

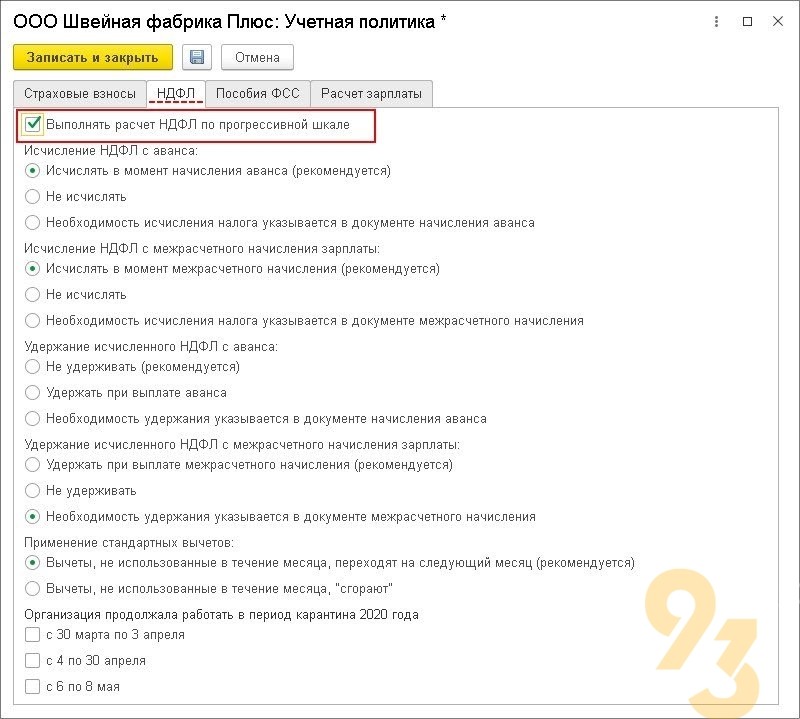

Можно отметить, что в случае даже когда одному из сотрудников наработана возрастающим результатом максимальная совокупность прибыли объемом 5 млн. рублей то, тогда в разрешении 1С устанавливается отметка «Выполнять расчет НДФЛ по прогрессивной шкале». В частности, флажок ставится в опциях учетной политики, а возможно найти в сегменте «Настройки», затем «Организации», потом в разделе «Учетная политика и другие настройки», далее используем клавишу «Учетная политика» и после этого вкладка «НДФЛ».

Разумеется, во всех случаях необходимости либо намерениях пользователя есть возможность подключить данную опцию предварительно.

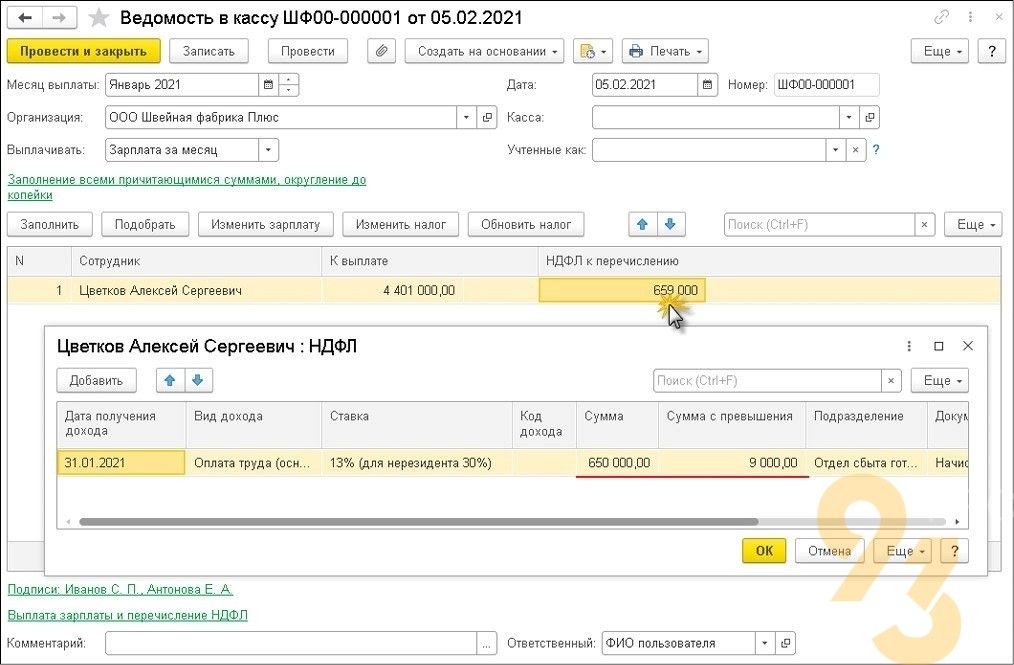

Когда работнику вычислили прибыль за период января месяца в объеме 5,060 млн. рублей, то в прибыль вошла премиальная выплата за прошедший год размером 5 млн. рублей и январская заработная плата суммой 60 тыс. рублей.

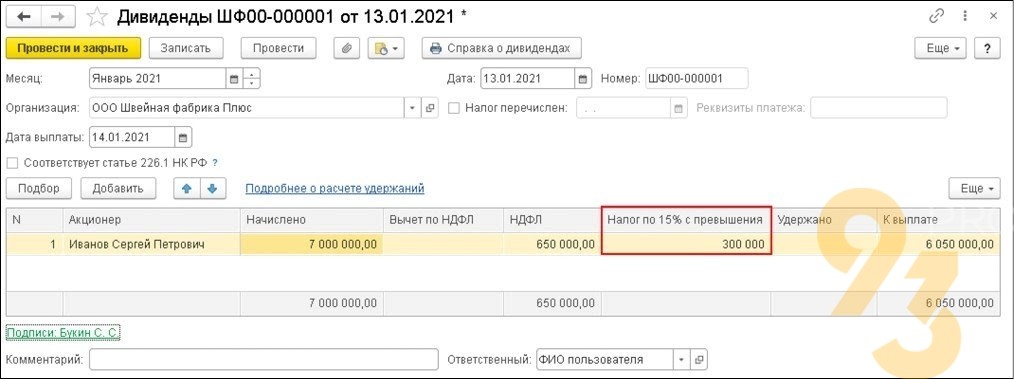

В свою очередь прибыль превысившая 5 млн. рублей отразится в конкретной графе в документации исчисления прибылей, в том числе и согласно дивидендам граждан.

В рассмотренном образце сумма этой прибыли составляет 60 тыс. рубле, при этом она обкладывается по ставке 15%, то есть НДФЛ, что представляет собой 9 тыс. рублей. В частности с 5 млн. рублей станет взиматься пошлина согласно ставке 13%, что составляет сумму в 650 тыс. рублей.

Кроме того, показанный в платежной ведомости на оплату труда размер НДФЛ станет фиксироваться в виде суммы вычета пошлины. В свою очередь, объяснения данного размера НДФЛ согласно различных тарифов отображаются в отдельности в соответствующих колонках.

Важно отметить, что в будущем предполагается в отчетной документации по НДФЛ осуществлять разграничение суммы пошлины обусловленной установленной прогрессивной шкалой.

Помимо прочего, расчет НДФЛ выполняется возрастающим результатом независимо от настройки вычисления пошлины в функционале 1С с прибылей от деятельности «приоритетных» особ не являющихся резидентами, то есть курс 13%, но не 30%. Вдобавок, раньше вычисление осуществлялось вне зависимости при любом произошедшем прецеденте, который сопряжен с приобретением прибыли.

В настоящее время программный продукт 1С:ЗУП 8 ред. 3.0 позволяет выплачивать НДФЛ по ставке 15% при достижении максимума прибыли в 5 млн. рублей. С этой целью определен собственный КБК — 182 1 01 02080 01 1000 110.

Причем, относительно пошлины по курсу 13%, то для ее оплаты используется старый КБК — 182 1 01 02010 01 0000 110.

Возникли проблемы с установкой, настройкой, доработкой, обновлением программы 1С? Звоните, наши эксперты придут вам на помощь, окажут необходимую консультацию!

Окажем поддержку в решении срочных вопросов 24/7.

Яндекс 360 для бизнеса представляет собой настоящий виртуальный офис, который дарит Вашей команде доступ к корпоративной почте, календарю, облачному хранилищу,…

Согласно последним изменениям в законодательстве, в частности Закону от 04.08.2023 г. № 427-ФЗ, был внесен новый пункт в статью 431…

Плательщики налога на упрощенной системе налогообложения (УСН) обязаны не забыть подать в налоговую инспекцию уведомление о суммах рассчитанных авансов по…