Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

В совокупном варианте целью учетной политики является стратегия фирмы: выбор принципов и вариантов группирования и оценивания прецедентов организации хозяйственных работ, амортизации базового финансирования, употребления регистров учета бухгалтерии, а также обрабатывания данных.

При недостатке учетной политики или полном ее отсутствии возникают конкретные трудности по установлению степени грамотного ведения фирмой оценки собственных активов, расходов, доходов и конечно же как исчисляет и оплачивает пошлину.

Как видите, в отношении учетной политики, то ее необходимо применять абсолютно всем учреждениям, которые осуществляют финансовые операции и проводят учет бухгалтерии. Такой документ очень важно вовремя обновлять в согласовании с действующими общепризнанными мерками и законодательными утверждениями.

Отметим то, что механизм реализации учитывания бухгалтерии в учреждениях обуславливается последовательностью общеобязательных предписаний, которые формируют нормативно-правовые документы. Компаниям необходимо соблюдать предписания данных бумаг, однако останавливать выбор на оптимальных и применяемых в соответствующем коммерческом деле.

Кроме того учетную политику хозяйствующий субъект выбирает самостоятельно и закрепляет в ней непосредственно подобранные методы учитывания. Разумеется это важный документ, в нем закрепляются все способы группирования и характеристики факторов финансово-хозяйственной деятельности субъекта, амортизации ОС и НМА, использования учитываемых классификаторов и формирования данных.

Так в отношении утверждений зафиксированной учетной политики существует вероятность ответить на вопрос какими методами организация осуществляет учет затрат, дает оценку ОС, НМА, резервы, ТМЦ, неоконченное изготовление, произведенные товары, кроме того утверждает прибыль от реализации товаров также предоставлении обслуживания. Вдобавок фирма в ней указывает способы применяемые касательно первичного контроля, себестоимости, текущей группы заключительного подведения итогов финансово хозяйственной работы.

Необходимо отметить, что нарушение принципов проведения учетной политики приравнивается к несоблюдению предписаний учета доходов и расходов и на плательщика пошлины накладывают взыскание по ст. 120 НК Российской Федерации. Предусмотрены минимальные санкции в размере 10 тыс. рублей. В свою очередь когда учетную политику не применяли и это повлекло уменьшение основы пошлин, то тогда взыскание станет 20% от объема невыплаченной пошлины, в минимальном размере штраф составит 40 тыс. рублей.

Так в отношении учетной политики, то компания без помощи других создает собственную учетную политику, разбираясь в специфичности операций. Разумеется неукоснительно следуя всем предписаниям. Общеобязательные предписания обусловленны ПБУ 1/2008 «Учетная политики организации», которые утверждены Указом Минфина от 06.10.2008 года № 106н.

Отметим что касательно любого объекта возможно подобрать только один из методов, при помощи которых проводится учитывание в бухгалтерии и они установлены общегосударственными нормативами. В случае когда в отношении объекта метод не установлен, тогда фирма может сама такой способ выработать и принять в соответствии с ч. 4 ст. 8 Закона от 06.12.2011 года № 402-ФЗ.

При этом фирма подбирает метод осуществления учитывания согласно общепринятых принципов и вне зависимости от иных компаний. Необходимо учесть то, что когда ведущая фирма приняла свои нормы бухгалтерского учета, тогда остальные филиалы, состоящие в ее подчинении, обязаны подбирать методы согласно рекомендованным в данных нормах в соответствии с п. 5.1 Указа № 106н.

В случае когда предприятие при учитывании и составлении отчетной документации применяет упрощенный метод бухучета, а в ПБУ не указанно определенных методов проведения учитывания, тогда оно обладает возможностью создавать учетную политику, приспосабливаясь к критериям логичности.

В согласовании с п. 4 Указом № 106н в учетную политику каждого предприятия необходимо вводить следующие составляющие:

Главный бухгалтер вырабатывает учетную политику, а управляющий предприятия надлежащим указом либо постановлением подтверждает ее в соответствии с п. 8 Указом Минфина от 06.10.2008 года № 106г.

Все методы проведения учета, которые одобрены учетной политикой, важно раскрывать в отчетной документации бухгалтерии (финансов) предприятия. Данные методы нет необходимости отражать в промежуточных отчетах. Однако исключительными становится прецеденты, в следствии которых в учетную политику вносятся обновления в согласовании с Указом Минфина от 28.04.2017 года 69н.

Отметим то, что учетной политикой пользуются методично ежегодно ведущие фирмы также и отделения групповых формирований либо их офисы и не имеет значения зона их пребывания. В случаях когда создается новое предприятие либо формируется в результате реструктуризации, то таким предприятиям требуется создавать и утверждать учетную политику в установленные временные рамки 90 дней после их официальной регистрации.

Как видно, в отдельных вариантах касательно учетной политики фирма располагает возможностью вводить исправления. Ниже приведем примеры:

В случае возникновения необходимости внести корректировки в учетную политику, то это надо осуществлять с начала года на базе специального указа либо постановления управляющего предприятием. При этом необходимо учитывать то, что если перемены могут значительно поменять экономическое состояние фирмы, тогда их соизмеряют эквивалентом денег. Анализ совершается в момент внедрения обновленного метода проведения учетной политики. В свою очередь подобные корректировки надлежит особым образом показывать в отчетах бухгалтерии.

Отметим то, что когда фирма производит преобразования учетной политики, тогда ей необходимо предоставить обоснования обстоятельств, способствующих подобным изменениям. В этом отношении необходимо показать стоимость поправок согласно статей нынешнего отчета также касательно документации предшествующих итоговых этапов.

Чтобы осуществить настройку учетной политики в 1С:Бухгалтерия 8 ред. 3.0, требуется использовать структуру «Учетная политика».

Для того, чтобы выполнять необходимые функции, требуется войти в структуру «Главное» или же в карту компании по сноске «Учетная политика».

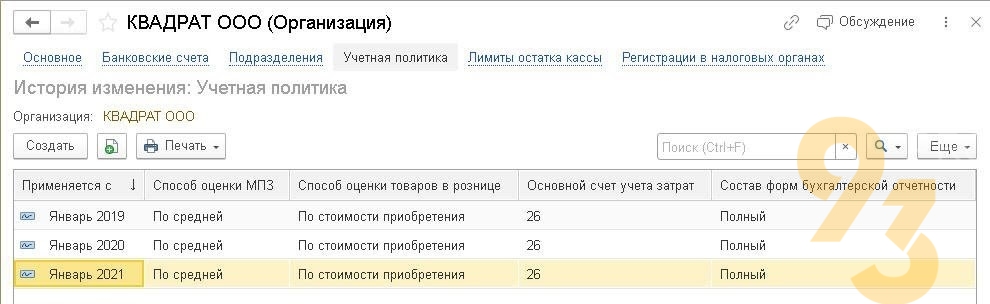

Далее после исполнения опций их необходимо сберечь в варианте пометки регистра данных «Учетная политика». В свою очередь опции станут функционировать со времени, которое показано в области «Применять с». Разумеется любая пометка в регистре говорит о положении учетной политики бухучета фирмы на определенное число либо конкретный временной этап. С целью следующего шага к перечню опций применяется сноска «История изменений».

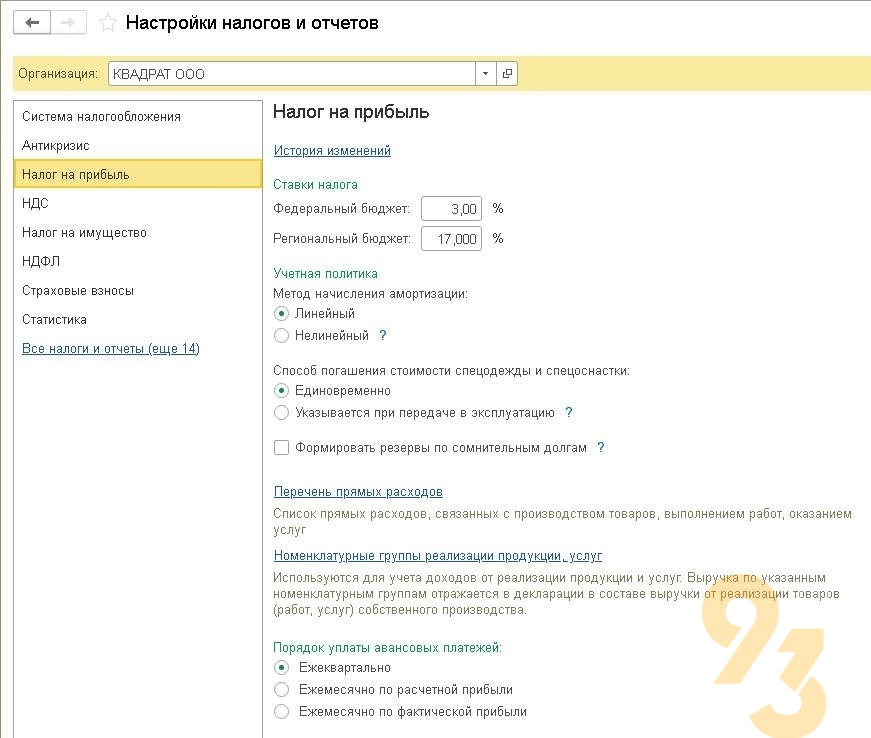

Отметим что на базе выбранной учетной политики в рабочей программе 1С формируются принципы проведения бухгалтерского учета предприятия. Кроме того для проведения настроек учетной политики с целью учитывания пошлин применяется особая конфигурация «Настройки налогов и отчетов». Далее пользователь входит в программу посредством области «Главное» по сноске «Налоги и отчеты».

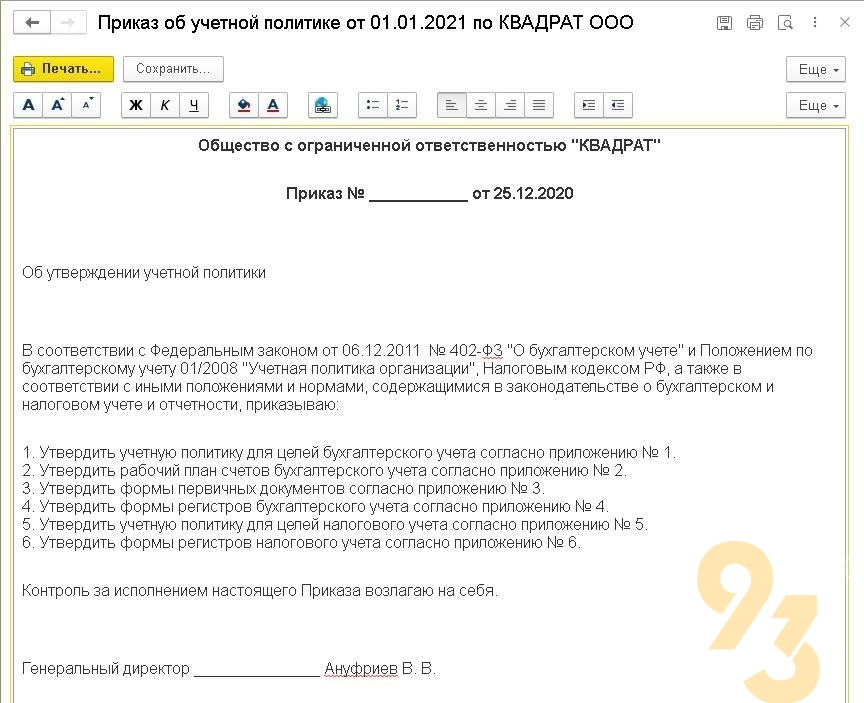

Программа 1С позволяет создать набор макетов соответствующих печатным структурам указа касательно политики учета, выполняя данный этап в соответствии с поставленными опциями. Осуществляется действие пользователем с помощью клавиши «Печать» в конфигурации «Учетная политика». Кроме того подобную операцию возможно выполнить, использовав перечень настройки учетной политики, с этой целью заранее при помощи курсора отмечается нужная заметка в регистре «Учетная политика».

Перечислим макеты, соответствующие печатным структурам, которые позволяет формировать программа:

В свою очередь все то, что входит в совокупность областей учетной политики (Доп. № 1 и № 5) находится в зависимости от применения универсальных функций компьютерной программы 1С в разделах «Главное» и «Функциональность». К тому же приобретает важную значимость и применяемые принципы обложения пошлиной и вдобавок как настроена учетная политика в интересах определенной фирмы. Приведем примеры:

Значимо то, что рекомендуемые виды Дополнений № 1 и № 5 касательно учетной политики нацелены в основном на интересы субъектов МСП. В тоже время разработка приложений обусловлена критерием логичности и не превышает потребный минимум. Для пользователя остается возможность в случае потребности вводить исправления и уточнения в макеты. Данное осуществляются посредством клавиш, которыми редактируют ошибки, на панели команд структуры.

Отметим то, что пользователь должен редактировать определенные дополнения учетной политики. К примеру, в случае когда с началом налогового этапа меняются методы установления непосредственных расходов, тогда необходимо выполнить следующие шаги: в регистре «Настройки налогов и отчетов» (сегмент «Налог на прибыль») выбрать сноску «Перечень прямых расходов» и потом ввести корректируемые принципы. Которые в свою очередь регистрируются в Дополнении № 5 к Указу.

Разумеется что информацию необходимо сберегать, с этой целью используется клавиша «Сохранить», нажатием которой пользователь скорректированные макеты учетной политики направит в документ в формате htm для хранения. Таким образом возможно сберечь и указ.

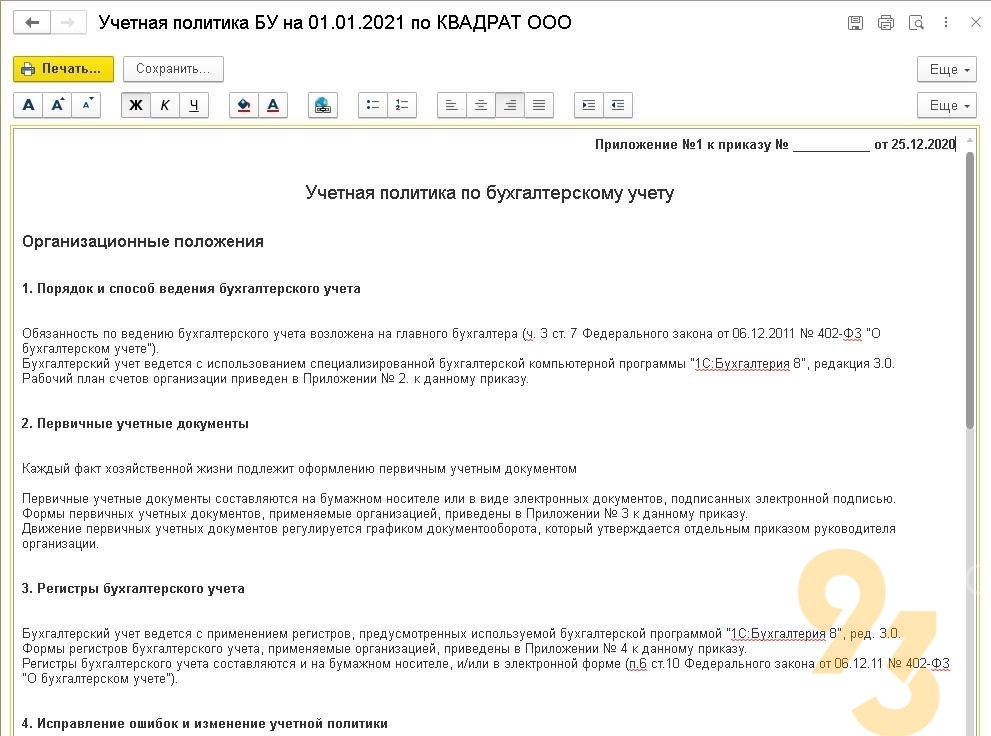

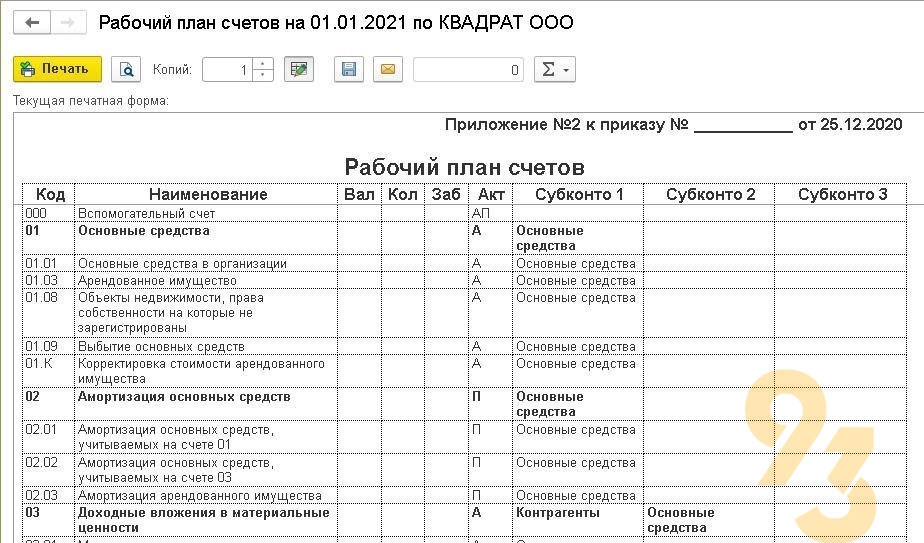

Действующим планом учетных счетов является Дополнение № 2 к Приказу.

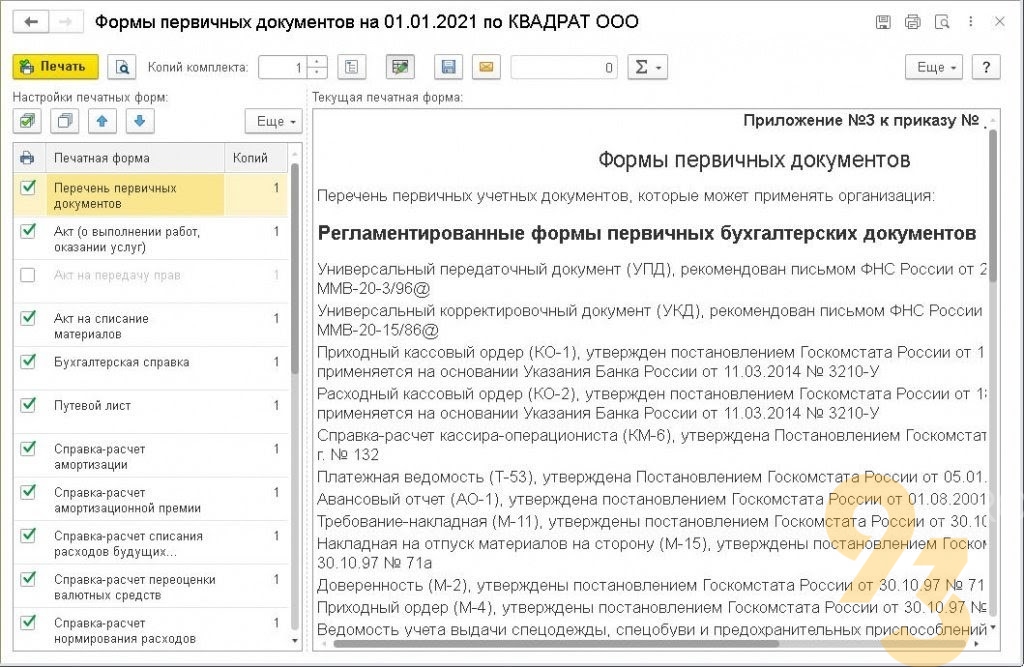

Перечень и структуры основных учитываемых бумаг показаны в Дополнении № 3 к Указу.

В этот перечень введены все без исключения основные бумаги те, которые устанавливаются нормами закона (товарные накладные, кассовые чеки и прочие) также осуществляются в программе 1С (выписки-подсчеты и другие). Всем бумагам печатной формы, не регламентированными нормами законов, присваивается отметка типа флажков в регистрах настроек печатных форм. В свою очередь автоматизированный порядок позволяет вводить их в Дополнение № 3 во время печати.

В случае когда фирма не использует структуры первичных важных документов, тогда их исключают из перечня. В ситуациях когда структура бумаг не установлена нормой закона, тогда необходимо в регистрах настроек аннулировать отметку-флажок.

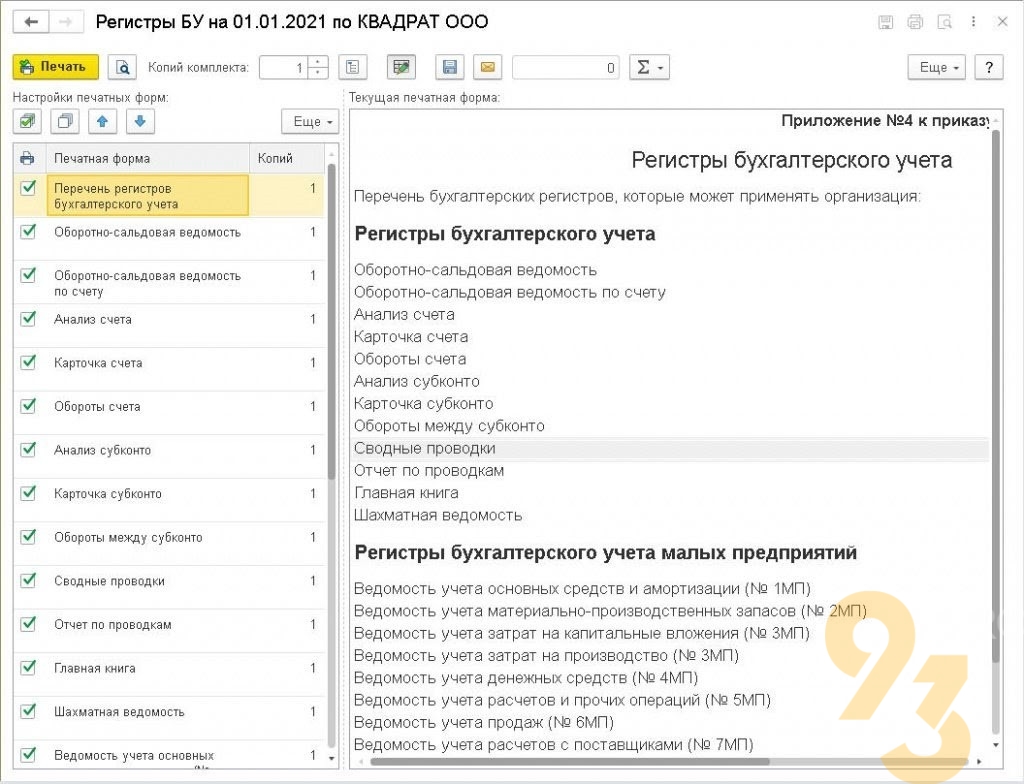

Каталог и структуры касательно регистров бухгалтерского учета введены в Дополнение № 4 к Указу.

Каталог и структуры касательно регистров учитывания пошлины введены в Дополнение № 6 к Указу.

В случае когда фирма не использует структуры регистров, то они аннулируются из каталога. При этом удаляется отметка флажком из настройки печатной формы.

Отметим что осуществляя ввод корректировок с целью учетной политики логичнее вновь отпечатать указ и дополнения. Однако существует вариант введения изменения в файл и формирование указа о внесении корректировок, при этом понадобится разработать сегмент с предписанием определенных изменений.

Есть вопросы? Необходима консультация? Звоните нашим экспертам, они окажут помощь!

Поможем с установкой, настройкой, доработкой либо обновлением программы 1С.

Яндекс 360 для бизнеса представляет собой настоящий виртуальный офис, который дарит Вашей команде доступ к корпоративной почте, календарю, облачному хранилищу,…

Согласно последним изменениям в законодательстве, в частности Закону от 04.08.2023 г. № 427-ФЗ, был внесен новый пункт в статью 431…

Плательщики налога на упрощенной системе налогообложения (УСН) обязаны не забыть подать в налоговую инспекцию уведомление о суммах рассчитанных авансов по…